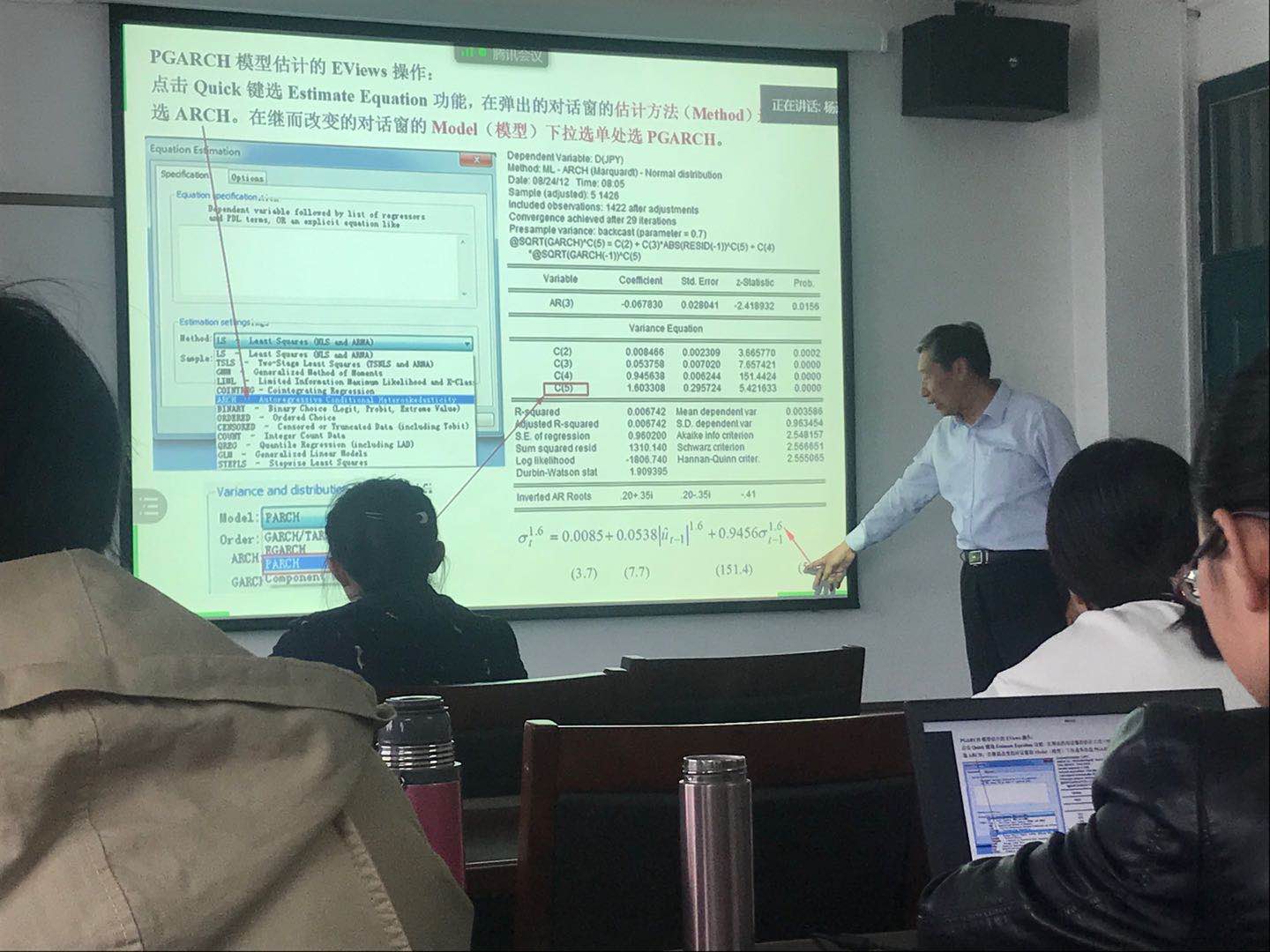

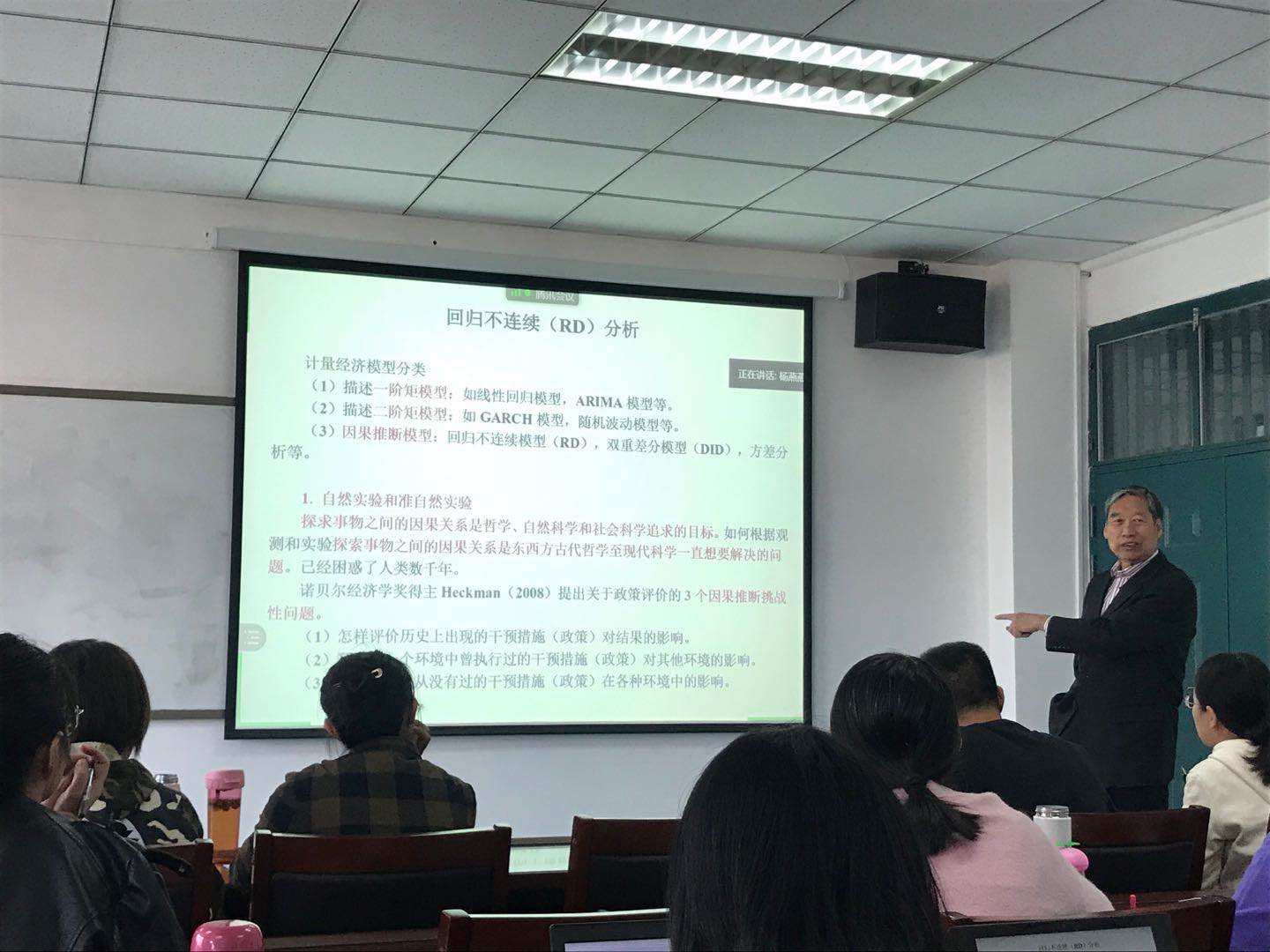

9月27日至29日,南开大学张晓峒教授应邀赴我校进行学术交流,并为我校师生作了题为“时间序列ARCH效应诊断与检测”、“GARCH模型族分析”和“RD、DID——因果推断两种计量方法”的主题报告。

报告会上,张晓峒教授分别讲述了:如何诊断金融数据分布特征以及ARCH效应的几种检验方法;8大类GARCH模型的原理与实际应用;在自然科学和人文科学领域进行因果推断的历史和方法。其中重点介绍近年发展起来的回归领域的两种常用方法,回归不连续(RD)和双重差分(DID)。

张教授通俗易懂的讲授方式、前瞻性的报告内容,对我校师生认识计量经济学领域研究脉络和研究方法具有重要价值,对开阔师生视野、开展统计数据源开发、掌握研究方法等方面具有积极意义。报告会由统计学院副院长郭精军教授主持,统计学院师生60余人参加了报告会。